La strategia collar è una strategia di negoziazione delle opzioni costruita da holding share del sottostante contemporaneamente acquistando un put protettivo e vendendo opzioni call contro tale holding. Le put e le call sono entrambe le opzioni out-of-the-money aventi lo stesso mese di scadenza e devono essere uguali in numero di contratti.

Tecnicamente, la strategia collar è l’equivalente di una strategia un out-of-the-money covered call con l’acquisto di una put di protezione aggiuntivo.

Il collar è una buona strategia da usare se i trader usano le opzioni covered call per guadagnare, ma che vogliono anche proteggere se stessi da un forte calo inaspettato del prezzo del titolo sottostante.

Potenziale di profitto limitato

La formula per il calcolo del massimo profitto è la seguente:

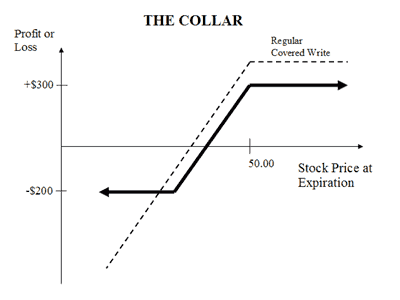

Max Profit = Prezzo di Esercizio dello Short Call – Acquisto Prezzo del Sottostante + Net del premio ricevuto – commissioni pagate

Max profitto raggiunto quando il prezzo del Sottostante> = Prezzo di Esercizio della Call breve

Rischio Limitato

La formula per calcolare la massima perdita è la seguente:

Commissioni Premium Net Ricevute + retribuiti – Max Loss = Acquisto Prezzo del Sottostante – Prezzo di Esercizio di Long Put

La perdita massima si verifica quando il prezzo del Sottostante <= Prezzo di Esercizio di Long Put

Breakeven Point

Il prezzo al quale si ottiene il pareggio per la posizione all’interno della strategia collar può essere calcolato con la seguente formula.

Breakeven Point = Acquisto Prezzo del Sottostante + Net del premio pagato

Esempio

Supponiamo che un trader delle opzioni sia in possesso di 100 azioni di stock XYZ attualmente scambiate a 48 dollari nel mese di giugno e che decide di istituire un collar scrivendo 50 covered call a luglio alla somma di 2 dollari e contemporaneamente acquisti, sempre a luglio, 45 opzioni put per 1 dollaro.

Poiché egli paga 4800 dollari per le 100 azioni XYZ e altri 100 dollari per le put, ne riceve 200 per la vendita dell’opzione call e il suo investimento totale sarà di 4.700 dollari.

Alla data di scadenza, il titolo aveva portato 5 punti a 53 dollari e poiché il prezzo sorprendente di 50 dollari per l’opzione call è inferiore al prezzo di negoziazione del titolo, la call viene assegnata e il commerciante vende azioni per 5000 dollari, con un conseguente profitto di 300 dollari (5000 meno 4700 dollari di investimento iniziale). Cosa succede se il prezzo delle azioni è sceso di 5 punti a 43, invece? Diamo uno sguardo.

A 43, la call avrebbe avuto subire una perdita sulla carta di 500 dollari per tenere le 100 azioni di XYZ, ma a causa della put protettiva si è in grado di vendere le proprie azioni per 4.500 dollari, invece di 4300 dollari. Così, la sua perdita netta è limitata a solo 200 dollari (4.500 dollari meno 4.700 dollari di investimento iniziale). Qualora il prezzo rimanga a 48 dollari alla scadenza si avrà comunque un guadagno netto sulla carta di 100 dollari da quando si ha pagato, con un totale di 4.700 dollari per acquistare 4.800 dollari del valore di stock. Anche se abbiamo coperto l’utilizzo di questa strategia con riferimento alle stock option, la strategia collar è ugualmente applicabile utilizzando le opzioni di ETF, le opzioni sugli indici e le opzioni sui futures.

Commissioni

Per una maggiore comprensione, i calcoli illustrati negli esempi non hanno tenuto conto delle spese di commissione in quanto sono relativamente piccole quantità (di solito circa da 10 a 20 dollari) e varia tra i vari broker delle opzioni. Questo tipo di strategia è applicabile con tutte le piattaforme di brokeraggio presenti nella nostra tabella comparativa di qualità.

Migliorbrokerforex.net © – E’ vietata la riproduzione anche parziale. A cura di: Alberto Lattuada